Essa é uma pergunta central para qualquer autoridade monetária. No caso brasileiro, o Banco Central tem como sua missão mais importante garantir a estabilidade de preços — com uma meta de inflação atualmente fixada em 3%, com intervalo de tolerância de 1,5 p.p. para mais ou para menos. Mas cumprir essa missão exige mais do que apenas decisões técnicas: exige credibilidade. Afinal, a política monetária só é eficaz se o mercado acreditar que ela funcionará.

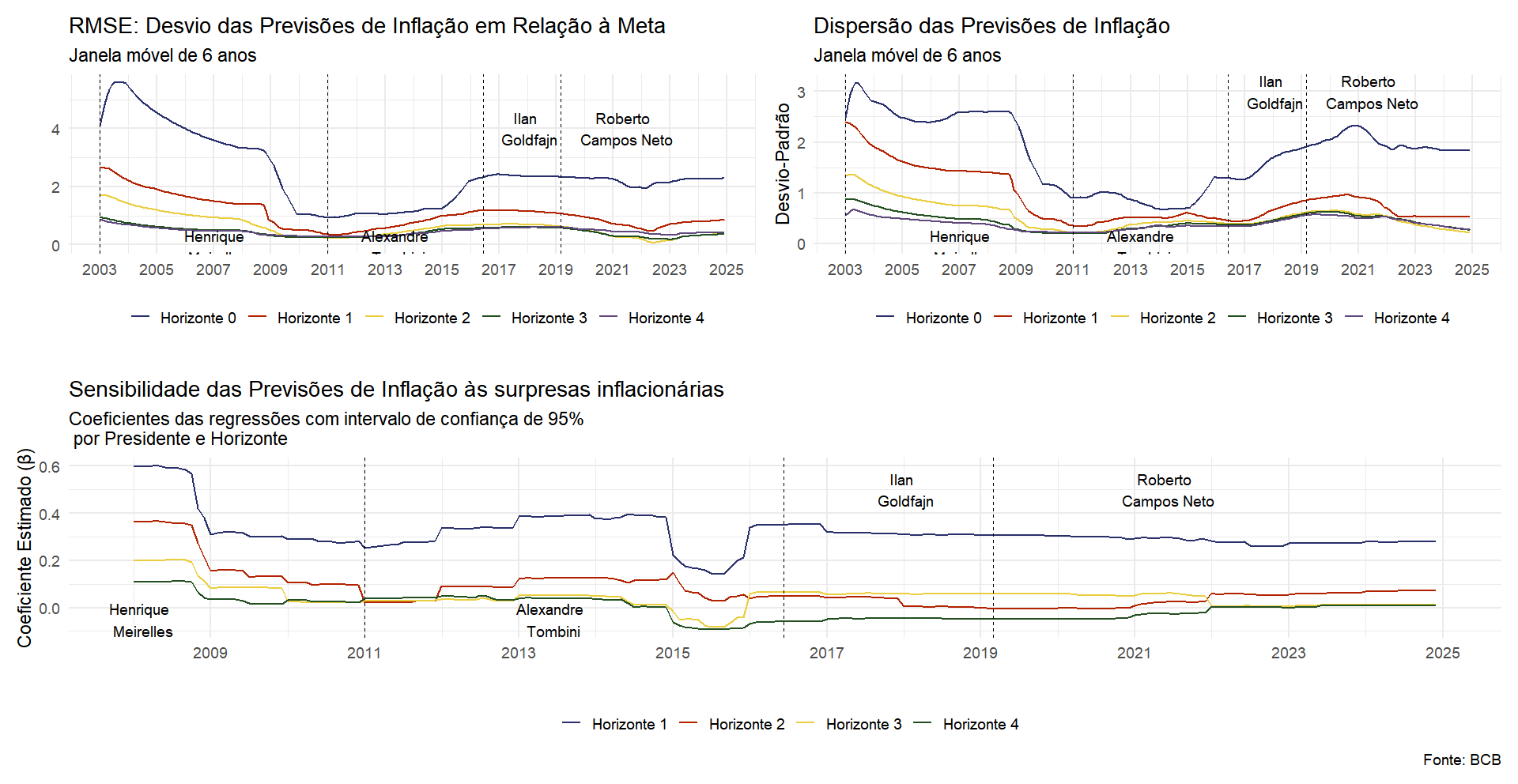

Para investigar essa questão, utilizei um script em R que calcula três métricas com base nos dados do Boletim Focus e na meta de inflação:

(i) o erro quadrático médio (RMSE) entre as expectativas e a meta;

(ii) a dispersão entre as expectativas dos agentes;

(iii) o coeficiente de uma regressão entre as expectativas futuras e as surpresas inflacionárias do presente — uma proxy da sensibilidade das expectativas.

Os resultados são reveladores. Ao longo das últimas duas décadas, a sensibilidade das expectativas de inflação de longo prazo à inflação corrente diminuiu significativamente. No início dos anos 2000, choques no curto prazo se traduziam em revisões para os anos seguintes, indicando baixa ancoragem. Desde meados da década de 2010, esse efeito foi se enfraquecendo, especialmente nos horizontes mais longos — sinal de que a política monetária passou a gozar de maior confiança. Em paralelo, o RMSE caiu até 2010, subiu nos momentos de instabilidade (como em 2015 e 2020), e depois se estabilizou. A dispersão entre os agentes também caiu, ainda que continue sensível a choques.

Minha leitura é que os dados mostram uma verdade incômoda, mas reveladora: temos dificuldade de lidar com o curto prazo — onde o ruído domina — mas mantemos a crença de que, no médio e longo prazo, a inflação será reconduzida à meta. A redução das três métricas no longo prazo reforçam essa ideia: o presente é ruidoso, mas o futuro ainda é ancorado.

Fonte: BCB; Ricardo Melo

Créditos pelo script: Análise Macro