Se há um tema que deixou de ser o centro das discussões macroeconômicas, este é a dívida pública. O foco dos analistas migrou para a inflação de 2025, enquanto o debate sobre sustentabilidade fiscal perdeu espaço na narrativa dominante. Mas a realidade dos números sugere que esse relaxamento pode ser prematuro.

Com base na metodologia de Salto (2018), projetei a trajetória da Dívida Bruta do Governo Geral (DBGG/PIB) considerando as expectativas atuais e alguns ajustes discricionários. Para realizar as simulações, assumi os seguintes parâmetros:

– Inflação (IPCA) em 2025: 6%

– Crescimento do PIB: 2%

– Taxa Selic: 15%

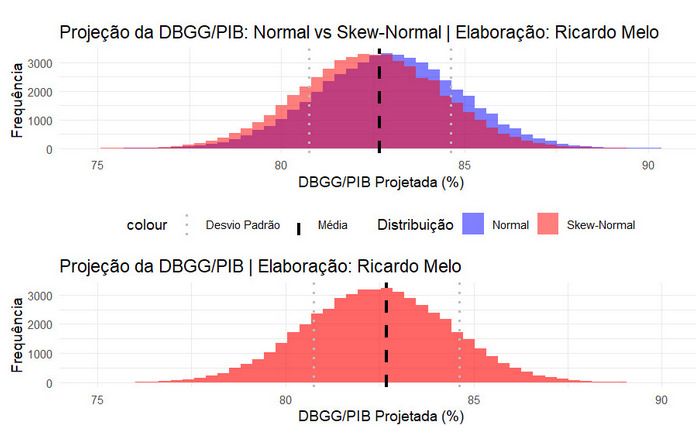

Ao inserir esses valores nos modelos e cruzá-los com os últimos dados fiscais, o resultado é claro: a dívida não apenas continuará subindo, mas ultrapassará a marca dos 80% do PIB.

Opinião: O governo se encontra em uma encruzilhada difícil de evitar. De um lado, o cenário eleitoral pressiona por maior gasto público. De outro, a deterioração fiscal pode ampliar o custo do endividamento e comprometer a estabilidade econômica. Historicamente, anos que antecedem eleições são marcados por expansão de despesas e afrouxamento do controle orçamentário. Com um ambiente político desgastado e margens de manobra cada vez menores, há sinais claros de que o governo cederá à tentação expansionista.

Diante desse quadro, projeto que a DBGG/PIB pode atingir 82% até o final de 2025, reforçando o desafio da política econômica nos anos seguintes. A questão agora não é se a dívida continuará crescendo, mas quão rápido e a que custo.